On l’aura constaté sur la dernière décennie, anticiper requiert d’une agilité de plus en plus grande. L’acronyme VUCA –Volatilité, Incertitude (Uncertainty), Complexité et Ambiguïté- n’a jamais été aussi approprié pour qualifier notre époque. Face à l’imprévisible, pourtant, il est possible de faire preuve de prudence. Il est possible de sécuriser les écosystèmes afin de garantir leur solvabilité. Une bonne anticipation du risque a déjà prouvé qu’en cas de crise, les fondements de l’économie peuvent demeurer stable.

Parmi les stratégies de gestion des risques, développer l’organisation du contrôle interne s’avère intournable. Découvrez le panorama du contrôle permanent dans les secteurs bancaires et assurantiel.

A l’origine du contrôle permanent : Une histoire de crises

Le contrôle permanent trouve donc ses origines dans le besoin de sécurisé les écosystèmes financiers en anticipant l’imprévisible.

Les dérives à répétition très médiatisées et parfois aux impacts financières importantes, ont contribué à renforcer la législation : Barings en 1995, Enron en 2001, Worldcom en 2002, Madoff en 2008, auxquels se sont ajoutées de nombreuses crises, telles que la bulle internet en 2001, la crise des subprimes en 2007, la crise grecque en 2009, jusqu’à la crise sanitaire actuelle.5

Dans le sillage des leçons tirées de la crise de 2008, la période actuelle démontre qu’un système financier solide et résilient est un atout indispensable pour amortir un choc non anticipé de grande ampleur.

Les contrôles permanents bancaire et assurantiel se sont rapprochés au fur et à mesure de l’évolution de la règlementation de 1990 à 2010, pour être regroupés sous une seule autorité de tutelle, l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), avec un deuxième rattachement à l’ABE (Autorité Bancaire Européenne) ou à l’EIOPA (Autorité assurantielle européenne).

l’ACPR veille sur la stabilité financière des deux secteurs, afin notamment de garantir leur capacité à poursuivre activement le financement de l’économie en toute circonstance.

C’est le fruit de la succession d’exigences réglementaires sur le contrôle interne qui a particulièrement obligé les établissements financiers à renforcer leur dispositif de Contrôle Permanent.

Périmètre du Contrôle Permanent

Le Contrôle Permanent englobe les contrôles quotidiens réalisés par les équipes opérationnelles (contrôle de 1er niveau) et les fonctions indépendantes de Contrôle des Risques, Contrôle Interne et Conformité avec éventuellement le contrôle de gestion dans sa dimension amélioration des marges et pilotage stratégique (contrôle de 2ème niveau). Un contrôle de 3ème niveau est réalisé par l’audit interne.

Le dispositif de contrôle interne est essentiel au sein des établissements financiers. D’une activité contrainte par la réglementation, il devient un levier de transformation et un outil de pilotage clé pour la stratégie de l’entreprise : sa fonction permet d’obtenir des informations clés concernant la maîtrise des risques, l’efficacité des processus opérationnels et la pertinence des contrôles déployés.

Le contrôle interne s’est transformé́, passant d’un service de contrôle rattaché à la Direction Générale de l’entreprise, à un garant de la bonne application des règlements nationaux et transnationaux, pouvant référer directement au législateur en cas de besoin, et plus seulement à sa hiérarchie interne.

Le bon classement de la France et une solvabilité prouvée

En France, la rentabilité́ dans les secteurs bancaires et assuranciel contribuent fortement au financement de l’économie.

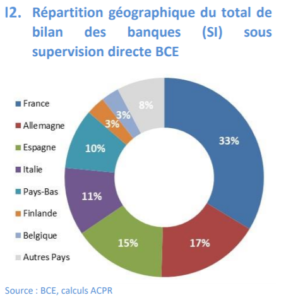

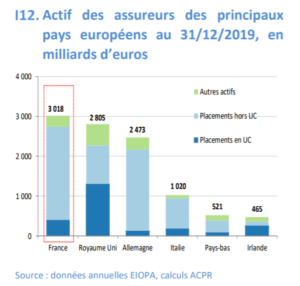

En termes de bilan et de primes en affaires directes, le marché français de l’assurance se place en première position en Europe continentale fin 2019, et le total de bilan du système bancaire français est en augmentation de 7,1 % sur un an. Les actifs détenus par ces deux secteurs représentent ainsi respectivement 358 % et 125 % du PIB français en 2019.

Les organismes d’assurance sont des investisseurs essentiels du marché obligataire. Sur les 2 813 milliards d’euros de placements qu’ils totalisent, 67 % sont investis en obligations. Le total des prêts à la clientèle non financière résidente en France octroyés par le secteur bancaire atteint 2 412 milliards d’euros fin décembre 2019. On peut également citer la collecte de l’épargne qui se poursuit à un rythme dynamique.

En outre, la solvabilité des groupes bancaires et des organismes d’assurance s’est renforcée, avec le montant de fonds propres et le ratio de solvabilité qui en découle, les plus hauts jamais atteints par le secteur bancaire français. Les organismes d’assurance français couvrent largement l’exigence minimale requise fixée à 100% en atteignant 267% fin 2019.

Ce niveau de solvabilité ont permis aux établissement bancaires et assuranciel de faire face aux conséquences de la crise sanitaire en cours, sans remettre en cause leur implication cruciale dans le financement de l’économie. Pour autant, la période actuelle est propice à une réflexion de fond sur les dispositifs de contrôle.

Une réflexion de fond sur les dispositifs de contrôle : Des métiers en développement

De nouveaux enjeux émergent, comme l’optimisation, l’automatisation, la digitalisation, à la fois en termes d’implantations de contrôle et de pilotage de l’organisation.

Pour répondre aux enjeux du marché de la banque et de l’assurance, l’attractivité est désormais établie sur les deux fonctions : la conformité et le risque, qui sont les piliers du Contrôle Permanent.

La conformité s’émancipe de la direction juridique pour occuper une fonction pleine et entière, alors que la fonction risque a toujours occupé une place centrale au cœur de ces institutions financières.

Le périmètre de ces deux fonctions s’est considérablement élargi nécessitant de gros efforts d’adaptation. La prise en compte des impacts réputationnels a conduit à l’émergence de nouveaux métiers à part entière au sein de la conformité : social media manager, Community manager, Content Curator… La conformité est ainsi de plus en plus impliquée dans la gestion et la protection de l’image de l’établissement. Un gros effort est entrepris au niveau formation et qualification pour maximiser les recrutements en interne.

On capitalise également sur le développement des nouvelles technologies telles que l’Intelligence Artificielle dans la conformité de demain.

[box type= »info »] Les nouveaux enjeux des fonctions de contrôle

- Améliorer l’efficacité des outils de détection et de prévention,

- Mieux maîtriser les coûts de développement

- Repositionner les collaborateurs sur des tâches à forte valeur ajoutée.

- « Dé-siloter » les systèmes d’information et de la fiabilisation de la data

- Développer un cadre de dialogue et de confiance avec les autorités de régulation

[/box]

De nombreux métiers gravitent autour du Contrôle Permanent, sur les fonctions de Conformité et Risques :

- – Analyste risques de crédit et engagements

- – Analyste conformité & contrôle permanent

- – Analyste risques opérationnels/financiers

- – Analyste suivi et pilotage risques

- – Ingénieur quantitatif risques

- – Responsable des risques de crédit et engagements

- – Responsable des risques,

- – Responsable conformité & contrôle permanent

- – Chargé de conformité

- – Chargé de sécurité financière

L’impact croissant des enjeux réglementaires et le rapprochement des Risques et de la Conformité renforcent la légitimité et l’influence de ces deux métiers. Leur rôle devient plus stratégique et nécessite, au-delà d’une expertise technique, des compétences en termes de gestion, interprétation et anticipation.

Ces métiers gagnent en attractivité et les passerelles de mobilité d’un domaine d’activité à un autre se développent, ouvrant ainsi des perspectives d’évolution. Toutefois, les profils devenant de plus en plus recherchés, une problématique de fidélisation pourra apparaître à terme.

Les établissement bancaires et assuranciel doivent mettre en place une véritable stratégie autour des compétences et des entités de contrôle interne afin de palier aux tensions à venir. La solvabilité même de l’établissement peut en dépendre.

Découvrez la seule certification France compétences développer et diffuser par Qualis Formation

[button link= »https://qualis-formation.fr/formation-reglementaire-controle-permanent/ » color= »black »] Certification Contrôle Permanent[/button]